激光是通過人工方式,用光或放電等強能量激發(fā)特定的物質(zhì)而產(chǎn)生的光。自1960年,人類成功地制造出世界上第一臺激光器以來,激光設(shè)備行業(yè)得以快速發(fā)展。目前激光器已經(jīng)廣泛應(yīng)用在切割、打標(biāo)、精密金屬焊接等各個環(huán)節(jié);涉及機械、汽車、航空、鋼鐵、造船、電子制造、軍工等多個行業(yè)級應(yīng)用領(lǐng)域。

隨著技術(shù)不斷進步,激光技術(shù)應(yīng)用領(lǐng)域不斷拓展,適用于激光加工的材料包括金屬及合金、塑料、陶瓷、玻璃、木材、皮革、樹脂、橡膠等,在廣泛應(yīng)用于打標(biāo)、雕刻、切割、焊接、鉆孔、熔覆、微加工及表面改性等工業(yè)加工領(lǐng)域的同時,還應(yīng)用于信息通訊數(shù)據(jù)儲存、醫(yī)療美容、科研軍事、儀器傳感、顯示、增材制造等新興領(lǐng)域。

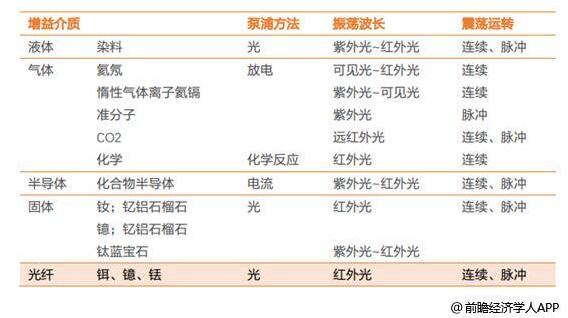

按照增益介質(zhì)的不同,激光器主要可以分為液體激光器、氣體激光器、半導(dǎo)體激光器和固體激光器等。其中光纖激光器是指用摻稀土元素玻璃光纖作為增益介質(zhì)的激光器:當(dāng)泵浦光通過光纖時,光纖中的稀土離子吸收泵浦光,其電子被激勵到較高的激發(fā)能級上,實現(xiàn)了離子數(shù)反轉(zhuǎn)。反轉(zhuǎn)后的粒子以輻射形成從高能級轉(zhuǎn)移到基態(tài),輸出激光。二極管發(fā)光技術(shù)成熟,半導(dǎo)體產(chǎn)品大批量生產(chǎn),邊際成本下降明顯,光纖能最大化減少光束逸散,增加輸出效率。

主要激光器分類情況。資料來源:公開資料、前瞻產(chǎn)業(yè)研究院整理

全球激光器行業(yè)收入分析

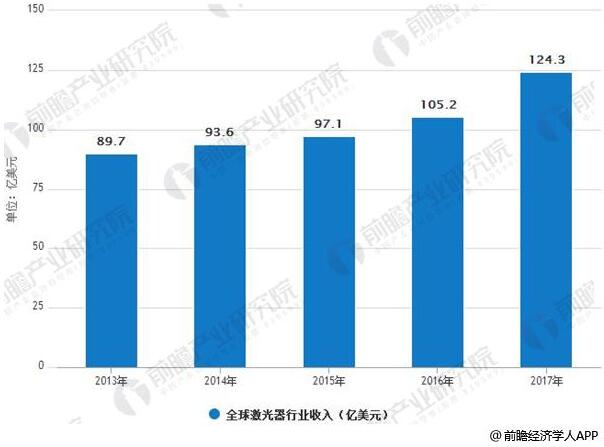

歐美等發(fā)達國家最先開始使用激光器,并在較長時間內(nèi)占據(jù)較大的市場份額。隨著全球制造業(yè)向發(fā)展中國家轉(zhuǎn)移,亞太地區(qū)激光行業(yè)市場份額迅速增長。發(fā)展中國家在制造業(yè)升級過程中,逐步使用激光設(shè)備代替?zhèn)鹘y(tǒng)設(shè)備,對激光器的需求旺盛,系目前全球激光行業(yè)市場最主要的驅(qū)動力之一。據(jù)前瞻產(chǎn)業(yè)研究院發(fā)布的《激光產(chǎn)業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》數(shù)據(jù)顯示,2013-2017 年,全球激光器行業(yè)收入規(guī)模持續(xù)增長,從2013年的89.70億美元增加至2017年的124.30億美元,年復(fù)合增長率為8.50%。隨著大功率激光器技術(shù)突破和增材制造技術(shù)的成熟, 預(yù)計未來激光器行業(yè)將持續(xù)快速增長。

2013-2017年全球激光器行業(yè)收入情況。數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院整理

激光器應(yīng)用領(lǐng)域分析

激光器的運用領(lǐng)域非常廣泛,目前主要包括材料加工、通信、科研和軍事、醫(yī)療和美容、儀器儀表和傳感器、光學(xué)存儲、顯示、打印等領(lǐng)域。其中,用于激光打標(biāo)、激光焊接、激光切割、增材制造、半導(dǎo)體顯示、激光檢測等應(yīng)用的激光器統(tǒng)稱為工業(yè)激光器。

2016年激光器應(yīng)用市場分布情況。數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院整理

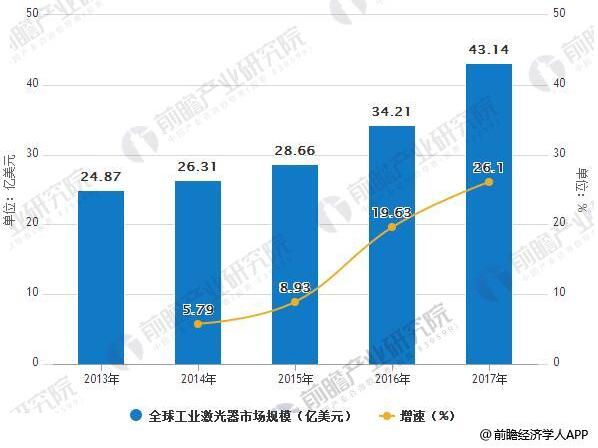

全球工業(yè)激光器市場規(guī)模

近年來,全球工業(yè)激光器市場規(guī)模保持較快增長,全球工業(yè)激光器收入從2013年的24.87億美元增加至2017年的43.14億美元,年復(fù)合增長率為14.76%。2015年以來,工業(yè)激光器市場規(guī)模增速逐步加快,最近三年的市場規(guī)模增長率分別為8.93%、19.36%和26.10%。

2013-2017年全球工業(yè)激光器市場規(guī)模及增速情況。數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院整理

國內(nèi)激光市場高速成長,深度受益于激光行業(yè)景氣

2016年國內(nèi)共有規(guī)模以上激光企業(yè)總數(shù)超過60家,覆蓋從上游激光晶體、激光核心器件,到中游激光器,到下游激光裝備等全產(chǎn)業(yè)鏈。

中國為全球激光器最大的消費市場

中國激光產(chǎn)業(yè)市場起步較晚,但隨著中國裝備制造業(yè)的迅猛發(fā)展,近年來,中國激光產(chǎn)業(yè)獲得了飛速的發(fā)展。中國是活躍的制造業(yè)市場及工業(yè)激光設(shè)備的主要市場,受宏觀經(jīng)濟發(fā)展、制造業(yè)產(chǎn)業(yè)升級、國家政策支持等因素影響,中國工業(yè)激光產(chǎn)業(yè)成為受高度關(guān)注的產(chǎn)業(yè)之一,市場發(fā)展迅速。2015年,中國取代歐洲,首次成為激光器最大的消費市場,市場規(guī)模增長至28億美元左右,約占全球市場規(guī)模的29%。

對激光器市場需求量大

中國激光器市場規(guī)模大、增速快。面對日益增長的激光器市場需求,國內(nèi)激光器生產(chǎn)企業(yè)紛紛加大研發(fā)和生產(chǎn)力度,但由于國產(chǎn)產(chǎn)能不足以及產(chǎn)品品質(zhì)差異,國內(nèi)企業(yè)從歐美進口激光器的數(shù)量不斷增加。

國內(nèi)光纖激光器行業(yè)發(fā)展迅速

2007年之前,盡管國內(nèi)高校、研究所等單位在光纖激光器領(lǐng)域開展了大量的研究工作并取得了諸多成就,但國內(nèi)光纖激光器的產(chǎn)業(yè)化和產(chǎn)品化仍然是空白,幾乎所有工業(yè)光纖激光器全部依賴進口。2007年以來,在國家產(chǎn)業(yè)政策支持和激光器企業(yè)的研發(fā)投入下,國內(nèi)光纖激光器產(chǎn)業(yè)發(fā)展迅速,目前已出現(xiàn)超過十家光纖激光器企業(yè)。

隨著國內(nèi)光纖激光器企業(yè)綜合實力的增強,國產(chǎn)光纖激光器功率和性能逐步提高,目前產(chǎn)業(yè)化光纖激光器功率已能達到萬瓦級別。2016年,中國低功率光纖激光器市場已被國內(nèi)企業(yè)占據(jù),國內(nèi)企業(yè)市場份額高達85%;中功率光纖激光器市場,國內(nèi)企業(yè)與國外企業(yè)市場份額相當(dāng);高功率光纖激光器市場, 國產(chǎn)產(chǎn)品已實現(xiàn)部分銷售。國產(chǎn)光纖激光器逐步實現(xiàn)由依賴進口向自研、替代進口到出口的轉(zhuǎn)變。

另外,近年來我國激光加工裝備產(chǎn)業(yè)呈現(xiàn)由“數(shù)字自動化”向“智能化”方向發(fā)展的趨勢。未來幾年,我國激光產(chǎn)業(yè)的應(yīng)用熱點領(lǐng)域?qū)す馇逑?除油漆、除油污、除氧化層、清洗螺桿、除銹、清洗焊縫、模具修復(fù)等)、激光焊接、超快脈沖皮秒/飛秒激光器應(yīng)用等。

轉(zhuǎn)載請注明出處。

相關(guān)文章

相關(guān)文章

熱門資訊

熱門資訊

精彩導(dǎo)讀

精彩導(dǎo)讀

關(guān)注我們

關(guān)注我們